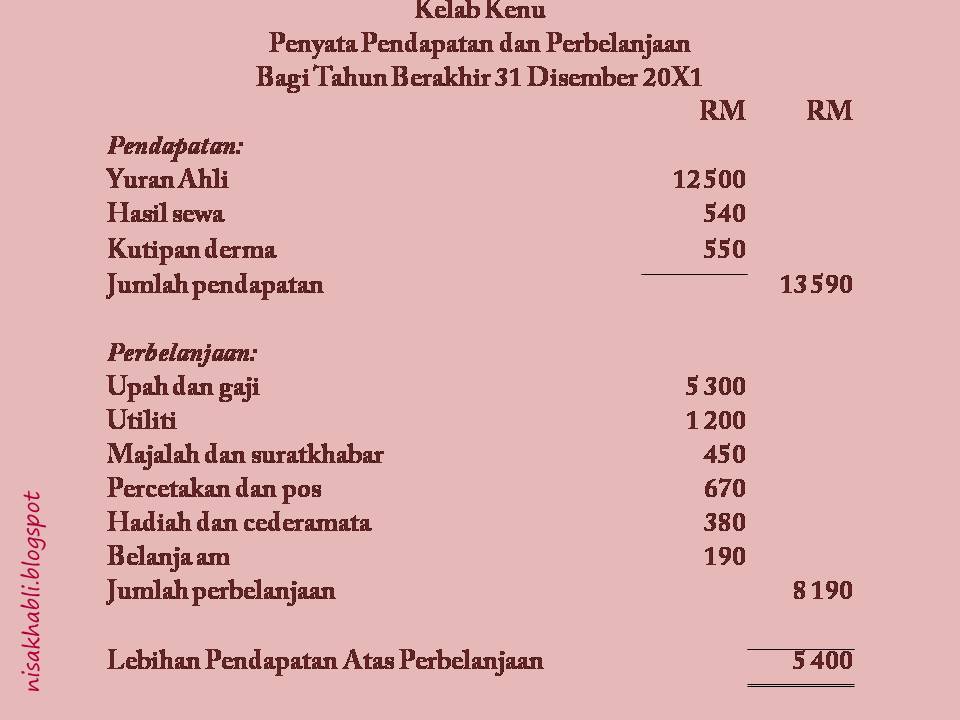

Contoh Akaun Pendapatan Dan Perbelanjaan

Modul 6 Perakaunan Untuk Kelab Dan Persatuan

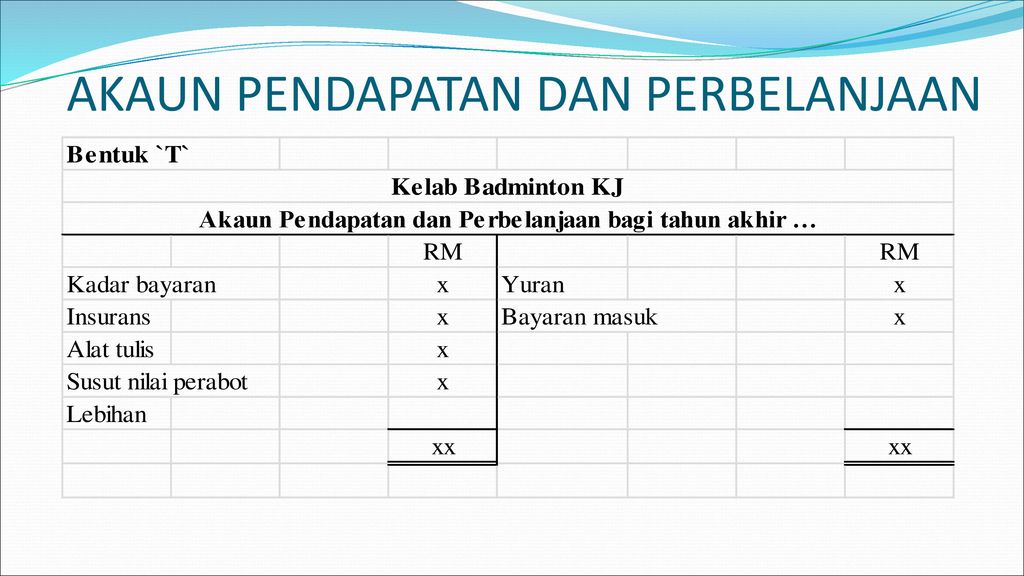

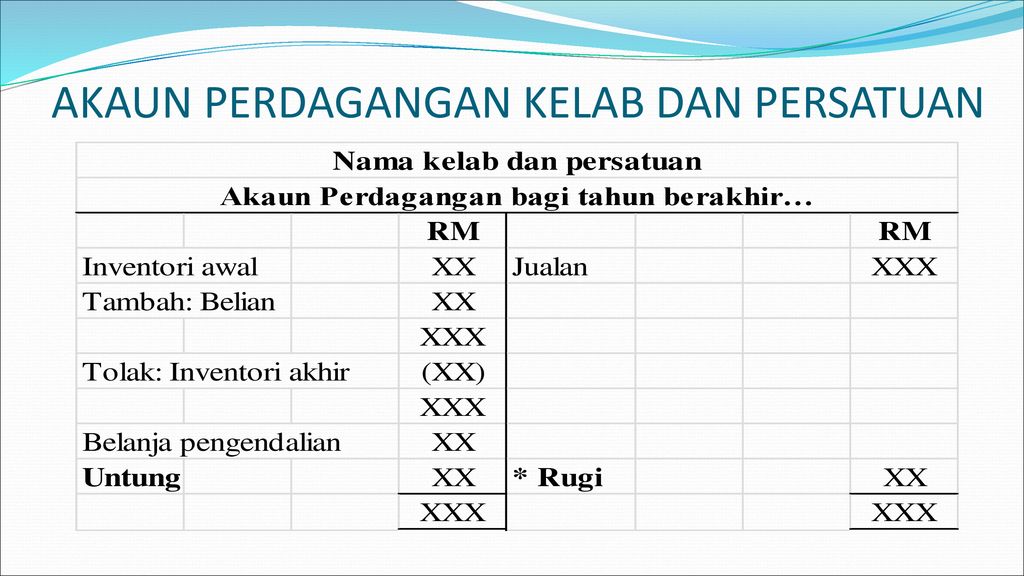

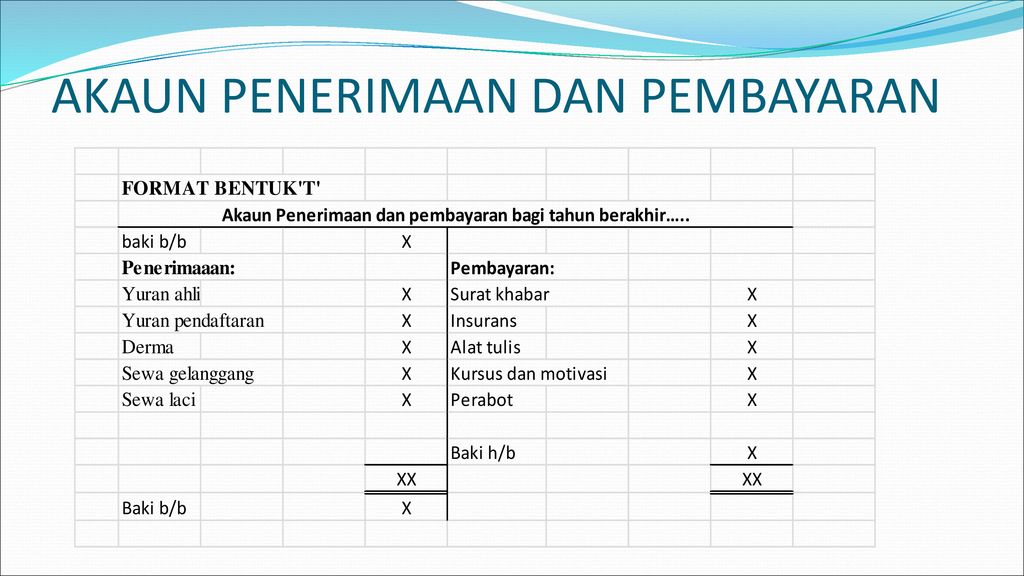

Kelab Dan Persatuan Tingkatan 5 Ppt Download

Menariknya Perakaunan Jom Belajar Format Pengiraan Akaun Kelab Dan Persatuan

Jom Belajar Akaun Organisasi Bukan Untung

Kelab Dan Persatuan Tingkatan 5 Ppt Download

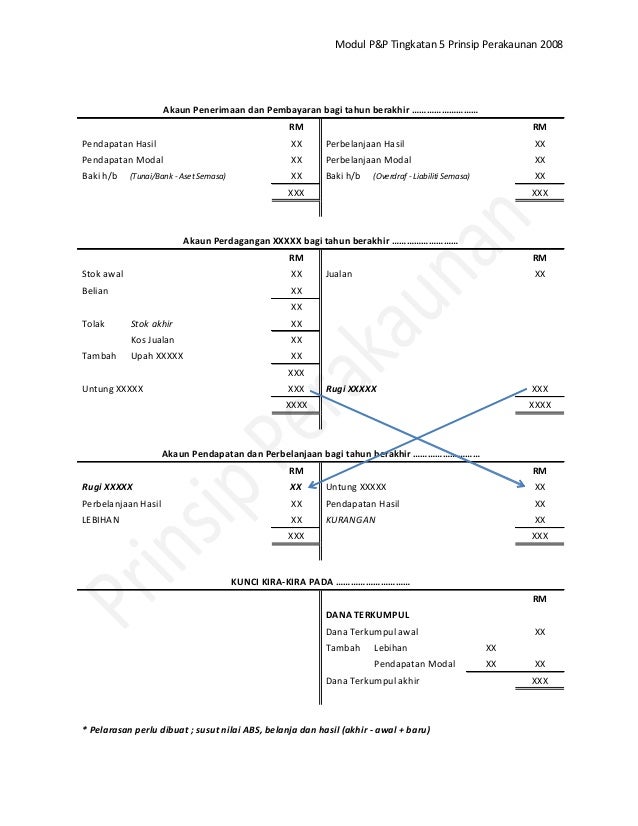

12904782 Nota Tingkatan 5

Matlamat utama penyata ini ialah untuk menentukan sama ada gabungan pendapatan dan perbelanjaan anda mampu menghasilkan keuntungan.

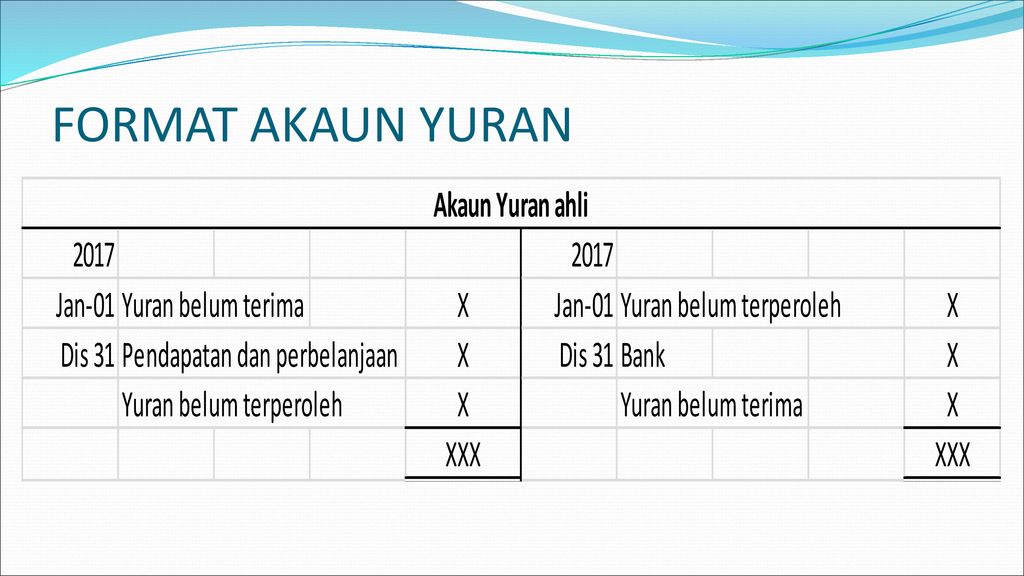

Contoh akaun pendapatan dan perbelanjaan. Akaun yuran ialah sejenis akaun pendapatan. Kaedah tunai adalah yang paling mudah. Perbelanjaan terakru akan dicatatkan sebagai akaun yang perlu dibayar di bahagian liabiliti semasa kunci kira kira. Pendapatan dan perbelanjaan semua pendapatan dan perbelanjaan direkod dalam akaun perdagangan dan untung rugi untuk mengira untung bersih atau rugi bersih bagi satu tempoh perakaunan.

Pelarasan akaun perbelanjaan 15 contoh pelarasan akaun a belanja susutnilai pelunasan b rosotnilai c hutang lapuk d peruntukan hutang ragu e belanja terakru dan terdahulu. Jualan aset tetap faedah simpanan tetap sewa diterima dividen diterima daripada pelaburan dan lain lain. Apabila membayar invois akaun akaun akan didebitkan dalam lejar am dan akaun tunai dikreditkan. Mengenalpasti dan merekod pelarasan akaun perbelanjaan.

Pendapatan yang berpunca daripada urusniaga yang bukan operasi biasa. Ianya tidak akan memberikan maklumat mengenai baki tunai anda. Pasukan projek perakaunan akruan. Akaun penerimaan dan pembayaran digunakan sebagai sumber untuk menyediakan akaun pendapatan dan perbelanjaan.

Kaedah tunai dan akruan. Dan mengetahui bagaimana perbelanjaan didedahkan dalam penyata kewangan. Pendapatan bulanan berjumlah rm5002 bukanlah bemakna akaun bank aiman akan meningkat sebanyak jumlah tersebut dalam bulan januari. Gaji sewa utiliti iklan alat tulis belanja.

Perbelanjaan dibahagikan kepada perbelanjaan hasil belanja bagi mendapatkan hasil kepada perniagaan. Juga sebagai perbelanjaan dalam penyata pendapatan. Yuran ahli direkodkan menurut konsep perakaunan asas akruan.

Smeinfo Simpan Kira Kira

Prinsip Perakaunan Kelab Dan Persatuan Demo 2 Youtube

Kelab Dan Persatuan Tingkatan 5 Ppt Download

Contoh Teknik Menjawab Soalan Kelab Dan Persatuan Jawapan

Kuasa Daripada Wang Anda Utusan Borneo Online

12904782 Nota Tingkatan 5

Kelab Dan Persatuan Tingkatan 5 Ppt Download

Penyata Kewangan Pibg 2019 Pages 1 7 Text Version Anyflip

Kelab Dan Persatuan Tingkatan 5 Ppt Download

Jom Belajar Akaun Organisasi Bukan Untung

Skor A Spm P Akaun Penerbitan Pelangi Sdn Bhd Pages 1 50 Text Version Anyflip

Contoh Akaun Pendapatan Dan Perbelanjaan

Https Mhdazlan Files Wordpress Com 2016 10 Bab 12 Pdf