Seksyen 127 Akta Cukai Pendapatan

E Filing File Your Malaysia Income Tax Online Imoney

E Filing File Your Malaysia Income Tax Online Imoney

E Filing File Your Malaysia Income Tax Online Imoney

Sayangwang Cara Isi E Filing Lhdn 2017 Panduan 2018

Seksyen 127 Akta Cukai Pendapatan 1967

E Filing File Your Malaysia Income Tax Online Imoney

Iii telah diberikan suatu pengecualian di bawah perenggan 127 3 b atau subseksyen 127 3a acp 1967.

Seksyen 127 akta cukai pendapatan. Seksyen 127 akta kecuali perintah cukai pendapatan pengecualian no. Seksyen 127 3 b pengecualian yang dibuat berdasarkan perintah gazette sub seksyen 127 3a pengecualian yang diberikan secara langsung oleh menteri kewangan biasanya melalui surat kepada pembayar. Diberikan apa apa pengecualian di bawah seksyen 127 akta cukai pendapatan 1967. Apa apa yang dinyatakan dalam bahagian 1 dalam jadual 6 adalah dikecualikan daripada cukai melainkan jika.

This is incentives such as exemptions under the provision of paragraph 127 3 b or subsection 127 3a of ita 1976 which is claimable as per government gazette or with a minister s approval letter. Eps di bawah jadual 7a akta cukai pendapatan acp 1967. Nota penerangan buku panduan seksyen 127 adalah kebenaran dari kerajaan untuk mendapatkan pengecualian dari cukai pendapatan. Sila rujuk seksyen 110 mukasurat 320 pada document ini akta cukai.

Seksyen 127 terletak didalam bahagian 9 dalam akta cukai pendapatan 1967 yang mana khasnya untuk menjelaskan pengecualian daripada cukai. Akta cukai pendapatan 1967 akta cukai pendapatan 1967 versi dalam talian pada 1 januari 2019 atau akta cukai pendapatan 1967 salinan. Pelepasan cukai seksyen 132 dan 133 seksyen 132 merujuk kepada kepada pendapatan dari malaysia yang mana dikenakan cukai. Apakah pelepasan cukai yang boleh anda tuntut di bawah insentif seksyen 127 lhdn.

Dalam seksyen ini baris ayat pertama menyatakan. Tolakan cukai seksyen 110 lain lain pendapatan yang dikecualikan daripada cukai seperti unit trust. Apa itu seksyen 127. Memerlukan anda mengisi borang hk6 manual.

Implikasi daripada syarat ini ialah pembayar cukai yang telah diluluskan apa apa pengecualian di bawah seksyen 127 acp walaupun tiada tuntutan dibuat adalah tidak layak menuntut apa apa insentif yang diberikan di bawah pcp dan kkcp. Perlu diingatkan bahawa pelepasan ini bukan shaja untuk perbelanjaan yang anda keluarkan untuk diri sendiri namun ia juga merangkumi perbelanjaan yang dikeluarkan untuk isteri dan anak anak anda. Seksyen 127 adalah kebenaran dari kerajaan untuk mendapatkan pengecualian dari cukai pendapatan. Atau d syarikat yang layak itu telah membuat suatu tuntutan bagi suatu potongan di bawah mana mana kaedah kaedah lain di bawah seksyen 154 akta kecuali i kaedah kaedah berhubung dengan elaun di bawah jadual 3 kepada akta.

Atau iv layak bagi suatu pecahan elaun yang lebih tinggi di bawah acp 1967 atau mana mana kaedah kaedah lain yang dibuat di bawah seksyen 154 acp 1967. Berikut adalah pelepasan cukai yang boleh anda tuntut.

E Filing File Your Malaysia Income Tax Online Imoney

Cukai Pendapatan Cara Isi Efiling Borang Be Online 2019 Lengkap

Test Pages 1 3 Text Version Anyflip

Cara Isi E Filing Lhdn Untuk 2019 2020 Panduan Lengkap Ithmm

Seksyen 127 Akta Cukai Pendapatan 1967

Bajet 2012 By Zubaidah Dahlui Issuu

Buletin Tv3 على تويتر Kenyataaan Media Berkenaan Pengarah Syarikat Didapati Berslh Ats Kegiatan Pelarian Cukai Di Beh Seksyen 114 1 B Akta Cukai Pendapatan 1967 Https T Co Uwqtlu72pf

Sayangwang Cara Isi E Filing Lhdn 2017 Panduan 2018

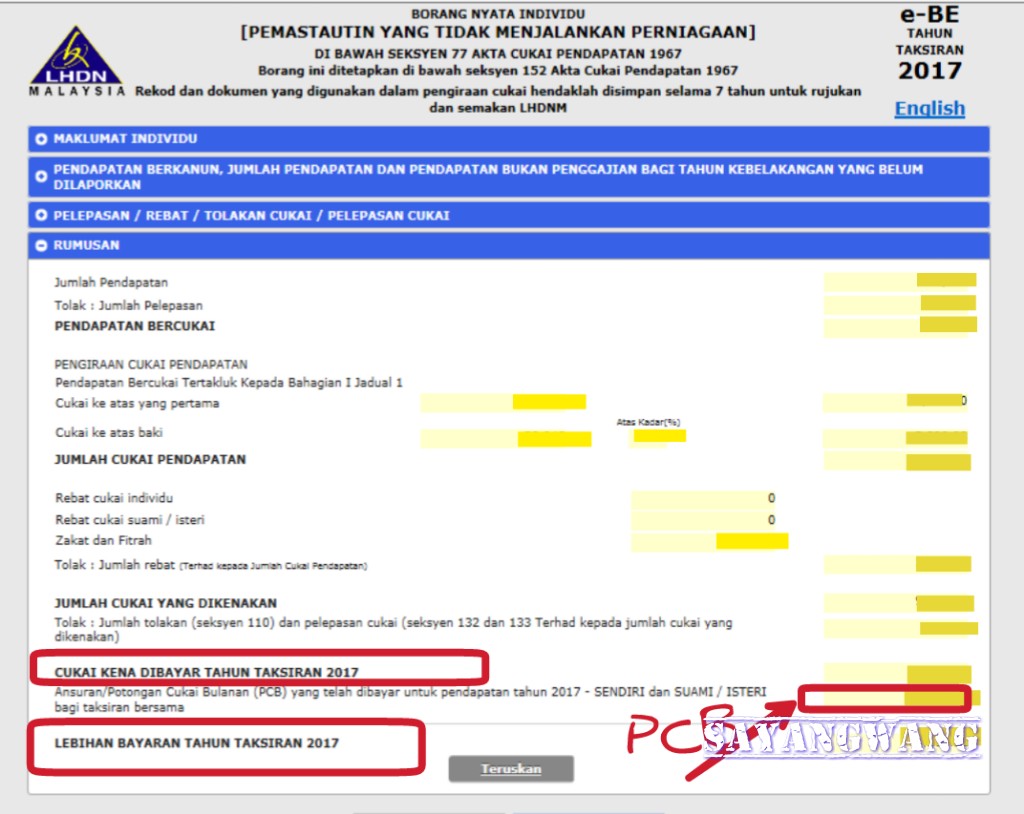

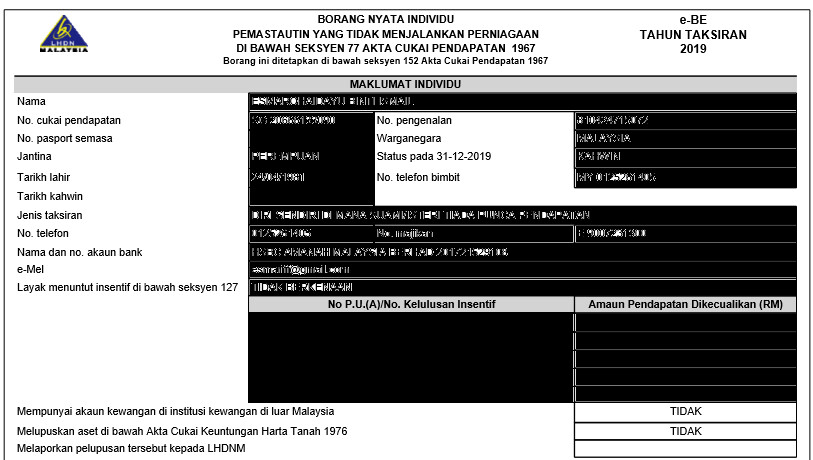

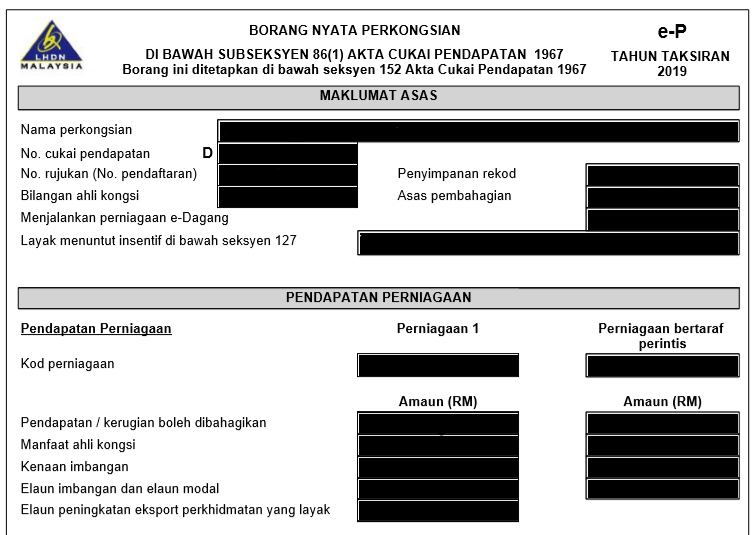

Borang Ini Ditetapkan Di Bawah Seksyen 152 Akta Cukai Pendapatan 1967

Bersama Membangun Negara A10 Layak Menuntut Insentif Di Bawah Seksyen 127 3 B11 Takrifan Royalti Pdf Document

Http Www Hasil Gov My Pdf Pdfam Na No 2 2018 Pdf