Melupuskan Aset Di Bawah Akta Cukai

Income Tax Issues V4

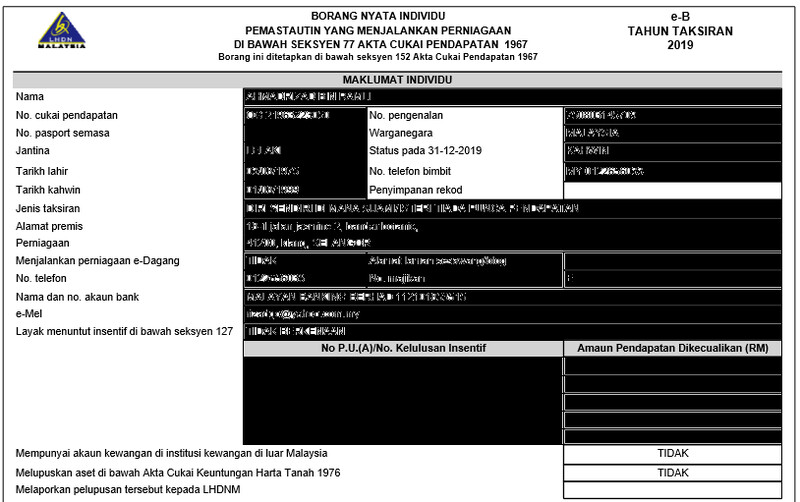

Be2016 891206105986 Pdf E Be Borang Nyata Individu Pemastautin Yang Tidak Menjalankan Perniagaan Di Bawah Seksyen 77 Akta Cukai Pendapatan 1967 Tahun Course Hero

Melupuskan Aset Di Bawah Akta Cukai

Melupuskan Aset Di Bawah Akta Cukai Keuntungan Harta Tanah 1976 Bermaksud

Gatal Gatal Tangan Nak Menaip Cara Cara Isi Borang E Be Cukai Pendapatan

Kadar ckht adalah antara 0 hingga 30 bergantung kepada tempoh pegangan.

Melupuskan aset di bawah akta cukai. Pelupusan sebelum 01 april 2007. Atau pelupus adalah berdaftar dan tidak layak untuk mengkreditkan amaun berkenaan sebagai cukai input. Untuk panduan rujuk sini. Pengenaan penalti di bawah subseksyen 112 3 akta cukai pendapatan 1967 subseksyen 51 3 akta petroleum cukai pendapatan 1967 dan subseksyen 29 3 akta cukai keuntungan harta tanah 1976 1.

Jika pelupus memperoleh aset yang dilupuskan itu sebelum 1 1 1970. Mengisi borang ckht 1 dengan lengkap dan betul. Pemakaian jadual 5 akta bagi pembayaran cukai ke atas keuntungan yang boleh dikenakan cukai berkenaan dengan pelupusan apa apa aset yang boleh dikenakan cukai bagi tempoh 1 1 2010 hingga 31 12 2011 jika pelupusan itu dibuat selepas lima tahun dari tarikh pemerolehan aset yang boleh dikenakan cukai. Melupuskan sesuatu aset yang boleh dikenakan cukai dan setiap orang.

Bayaran cukai barangan dan perkhidmatan yang mana. Pelupus dan pemeroleh adalah dikecualikan daripada mengisi dan mengemukakan borang nyata pelupusan dan pemerolehan jika pelupusan aset tertakluk di bawah akta cukai pendapatan 1967. Jika anda ada menjual sebarang aset ia berkenaan dengan anda. Bank yang dilesenkan di bawah akta perkhidmatan kewangan islam 2013.

Cukai keuntungan harta tanah ckht atau dalam terma inggeris dipanggil real property gain tax rpgt merupakan cukai yang dikenakan oleh lembaga hasil dalam negara lhdn ke atas keuntungan daripada pelupusan semua jenis hartanah seperti rumah kediaman bangunan komersial tanah dan saham dalam syarikat hartanah.

Cukai Pendapatan Cara Isi Efiling Borang Be Online 2019 Lengkap

Garis Panduan Cukai Keuntungan Harta Tanah Lembaga Hasil

Gatal Gatal Tangan Nak Menaip Cara Cara Isi Borang E Be Cukai Pendapatan

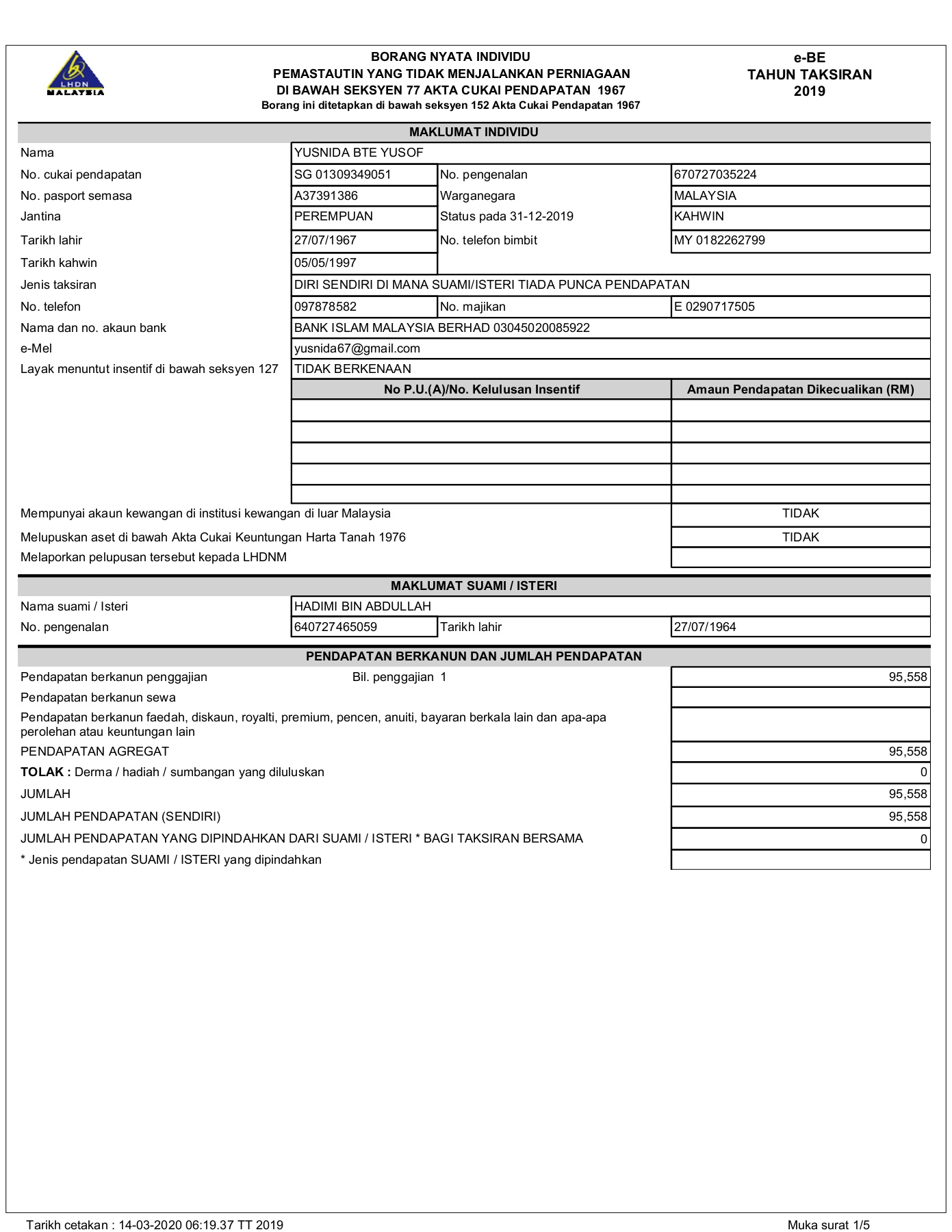

Be2019 Submit 670727035224 Pages 1 5 Text Version Anyflip

Garis Panduan Cukai Keuntungan Harta Tanah

Melupuskan Aset Di Bawah Akta Cukai

Http Www Parlimen Gov My Ipms Eps 2019 04 03 St 46 2019 20 2046 Pdf

Cara Isi E Filing Lhdn Untuk 2019 2020 Panduan Lengkap Ithmm

Http Www Hasil Gov My Pdf Pdfborang Borang P2018 1 Pdf

Orang Pt 2014 Yang Dikehendaki Di Bawah Akta Cukai Pendapatan 1967 Tarikh Tandatangan Tarikh Pdf Document

Http Www Hasil Gov My Pdf Pdfam Gpo 3 2020 Pdf

Test Pages 1 3 Text Version Anyflip

Http Www Hasil Gov My Pdf Pdfborang Brg Ta2019 1 Pdf