Contoh Akaun Kawalan Belum Terima

Modul 5 Akaun Kawalan Potrait

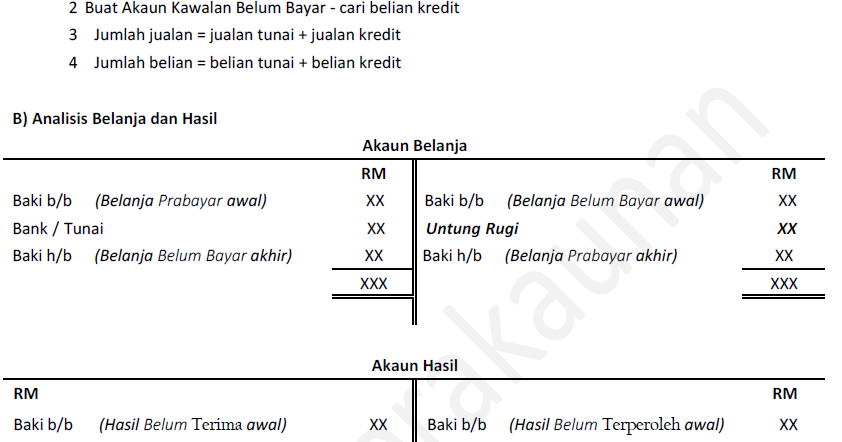

Akaun Kawalan

Modul 2 Rekod Tak Lengkap

Modul 5 Lejar

Akaun Kawalan Cg Narzuki Online

Tutorial Kerja Kursus Pa 5 Akaun Belum Terima Akaun Belum Bayar Youtube

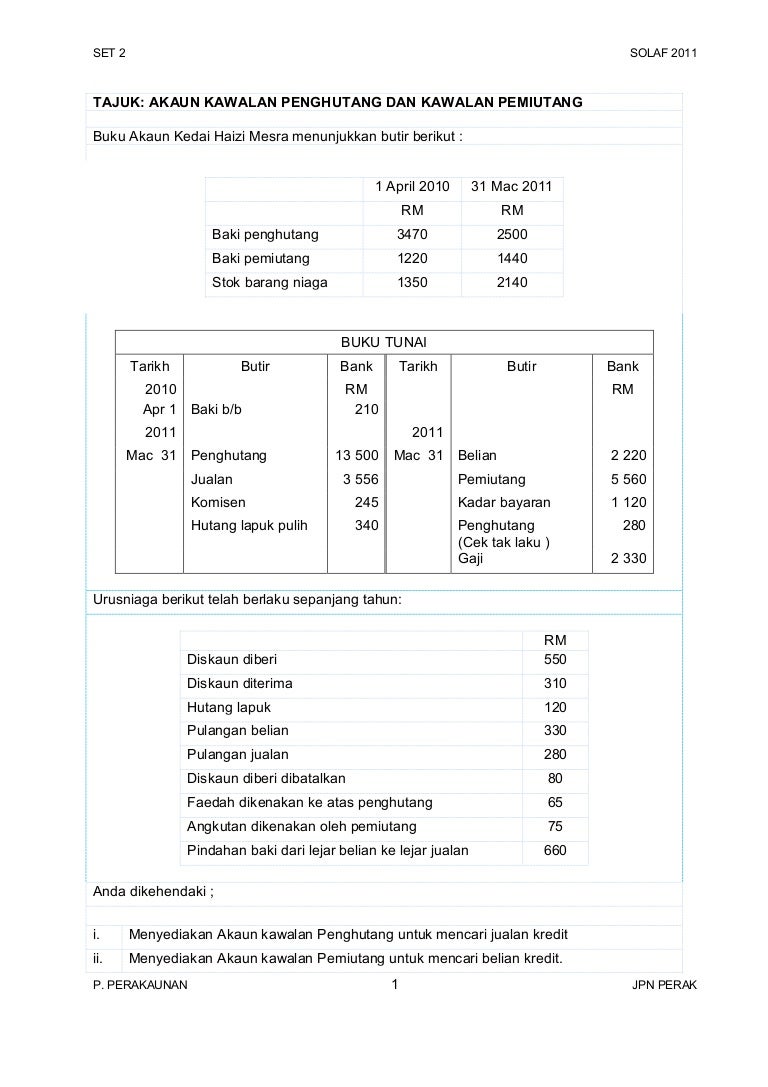

Rtl analisis kena buka akaun akaun kecil masalah penyelesaian nak kira jumlah jualan kredit dan belian kredit.

Contoh akaun kawalan belum terima. Akaun belum terima telah memulangkan barang niaga setelah hutang dijelaskan. Mesin kenderaan kereta van motorsikal bas premis lekapan dan lengkapan kelengkapan perabot almari kerusi. Konsep ini menyiratkan semua tanggungjawab mana mana institusi yang mewakili entiti undang undang serta individu yang bertindak sebagai individu kepada perusahaan yang dipersoalkan. Untuk masuk akaun untung rugi buka akaun nominal belanja hasil 58.

Macam tu juga konsep akaun kawalan penghutang atau akaun belum terima dan akaun kawalan pemuitang atau akaun belum bayar. Contohnya bila penghutang membayar hutang kita akan dpt tunai jadi bila kita dah dapat tunai maka aset dalam bentuk hutang td sudah ditukarkan kepada tunai. Akaun belum terima menerima diskaun daripada peniaga rujuk perniagaan kita setelah hutang dijelaskan b akaun kawalan belum bayar. Peruntukan hutang ragu 60 000 940 000 42.

Akaun kawalan penghutang adalah aset dan boleh menjana tunai pada masa akan datang. Modal untuk letak folio cth akaun modal la1 akaun kenderaan la2 dan seterusnya contoh khas. Akaun kawalan belum terima merupakan aset semasa dan berbaki awal sebelah debit rujuk baki b b. 2 kategori akaun belum terima.

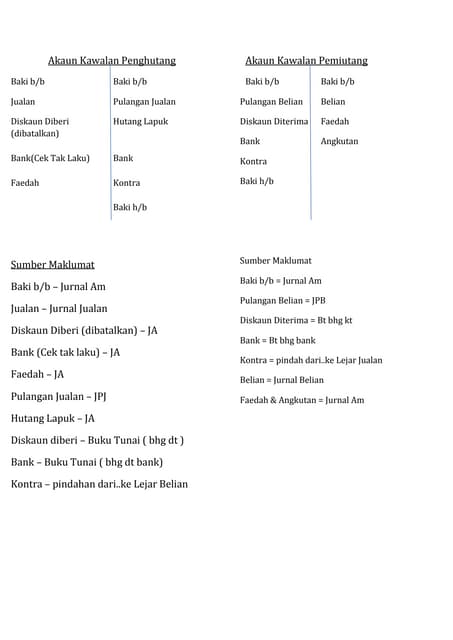

Berikut adalah urusniaga urusniaga yang melibatkan akaun belum terima perniagaan mekar di sepanjang tahun 2002. Pemulihan akaun belum terima yang telah dihapuskira 25 000 perniagaan mekar melaporkan maklumat berikut di dalam kunci kira kira pada 31 disember 2001. Sebab itu kene dt. Akaun kawalan penghutang akaun belum terima akaun kawalan lejar jualan akaun pelbagai penghutang menunjukkan jumlah penghutang yang terdapat di dalam lejar jualan bagi satu tempoh tertentu format akaun kawalan penghutang.

Rekod rekod abt perlu disenggara dengan lengkap dan kemas kini untuk. Membolehkan penyata dan laporan disediakan bagi tujuan. Sekiranya jualan tahunan sebuah syarikat adalah sebanyak rm720 000 dan pelanggan kreditnya diberikan tempoh kredit 10 hari untuk membayar belian kredit mereka dengan andaian 360 hari dalam setahun maka purata akaun belum terima syarikat adalah sebanyak rm20 000 rm720 000 360 x 10 hari. Akaun belum jualan kredit x tempoh kutipan terima sehari purata contoh.

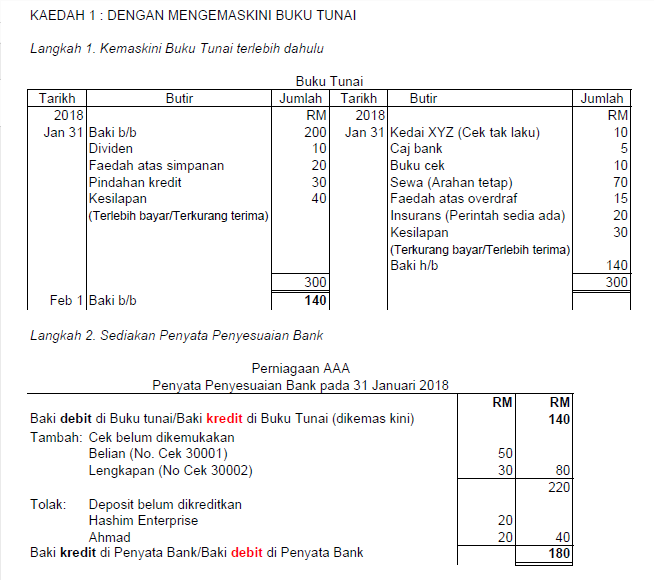

140 3 penyelenggaraan dan pelaporan akaun belum terima dan tunggakan. Dalam kes ini penghutang dipanggil penghutang. Buka akaun kawalan belum terima buka akaun kawalan belum bayar nak kira belanja dan hasil. Penyenggaraan akaun belum terima 4 1 1.

Penyenggaraan akaun belum terima 4 1. Rekod kewangan dan perakaunan disimpan selamat. Akaun kawalan penghutang akaun belum terima akaun kawalan lejar jualan akaun pelbagai penghutang. Jika berbaki kredit adalah disebabkan.

Contoh Soalan Akaun Kawalan Belum Terima Persoalan S

Akaun Kawalan

Jumlah Akaun Belum Terima

Contoh Soalan Akaun Kawalan Stasiun Purwosari X

Akaun Belum Bayar Nota Belum Bayar Cg Narzuki Online

Akaun Kawalan

A For Account Akaun Kawalan Belum Terima Dan Peruntukan Hutang Ragu Facebook

Tutorial Kerja Kursus Pa 5 Akaun Belum Terima Akaun Belum Bayar Youtube

Modul 3 Perakaunan Untuk Kawalan Dalaman

Soalan Akaun Kawalan Belum Terima

Akaun Kawalan

Pelarasan Akaun Kawalan Belum Terima Dan Hutang Ragu Soalan Prinsip Akaun Spm Youtube

Https Mhdazlan Files Wordpress Com 2014 10 Akaun Kawalan 2014 N9 Blog Pdf